Konzept der Reisekostenerfassung

Zugeschnitten auf die Anforderungen eines Unternehmens, ermöglicht die Reisekostenerfassung die Eingabe der Reisekosten durch die Mitarbeiter selbst. Die Erfassung erfolgt auf Projekte und Phasen für interne Projekte und Kundenprojekte.

Im Gegensatz zur einer herkömmlichen Reisekostenerfassung werden die Reisekosten je nach Vertrag automatisch an die Kunden weiterberechnet, so dass keine Reisekosten mehr "verloren" gehen.

Auf den beiden Seiten der Reisekostenerfassung, Kosten der Reisenden und Weiterberechnung an den Kunden, werden folgende Begriffe im Handbuch und in der Software benutzt:

Reisekosten - Kosten

Beschreibt die Kostenseite einer Reise. Diese Kosten müssen ggf. dem Mitarbeiter erstattet werden und in jedem Fall dem Projektcode (Kostenträger) belastet werden.

Reisekosten - Erlöse

Dieser Begriff beschreibt die Verkaufsseite einer Reise. Reisekosten (z.B. Hotelkosten) können dem Kunden direkt berechnet werden oder es werden Pauschalen vereinbart, die dem Kunden in Rechnung gestellt werden.

Reisekostenarten

Die unterschiedlichen Belegtypen (Taxiquittung, Tankquittung, Hotelrechnung etc.) werden als Reisekostenarten bezeichnet. Zu Beginn müssen die Reisekostenarten entsprechend der Bedürfnisse des jeweiligen Unternehmens eingerichtet werden. Siehe dazu das Kapitel Reisekostenarten (& S. 18-8).

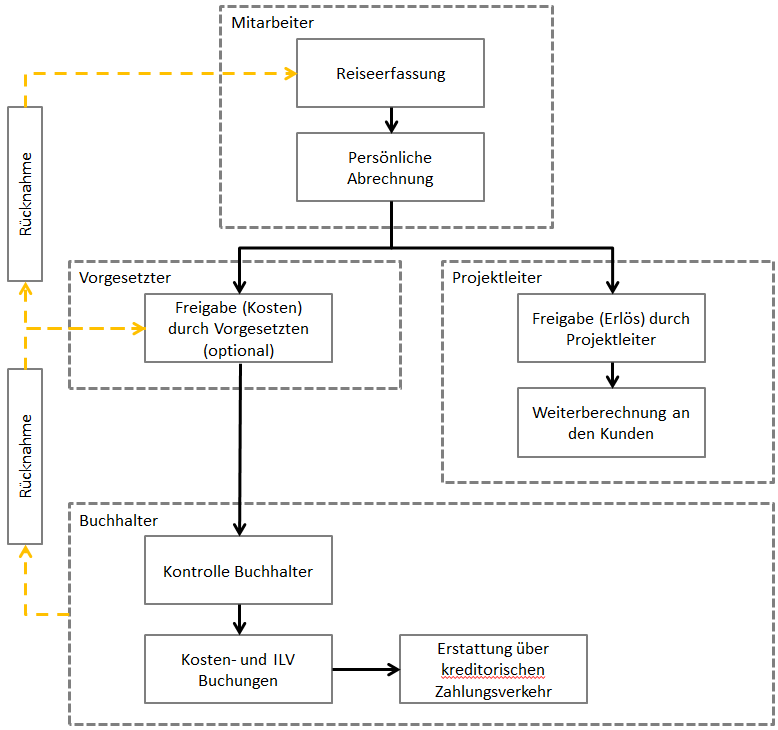

Workflow

Ein kurzer Überblick erläutert die verschiedenen Module, die bei der Verarbeitung der Reisekosten verwendet werden. Zusätzlich zu der softwaretechnischen Abwicklung müssen die Belege dann auch noch im Original an die Buchhaltung übergeben werden.

1.Erfassung der Reisekosten durch den Mitarbeiter. Siehe dazu das Kapitel Erfassung der Reisekosten (& S. 18-39).

2.Wöchentliche oder monatliche Abrechnung und Übergabe der Belege der erfassten Reisen durch den Mitarbeiter. Die Reisen können nun nicht mehr geändert werden. Siehe dazu das Kapitel Wöchentliche oder monatliche Abrechnung (& S. 18-51).

3.Unterschrift des Vorgesetzten.

4.Freigabe der Reisekosten-Kosten durch den Vorgesetzten.

5.Bearbeitung durch die Finanzbuchhaltung. Siehe dazu das Kapitel Interne Abwicklung: Reisekosten (& S. 18-61).

6.Auszahlung an den Mitarbeiter über das Zahlungsmodul der Finanzbuchhaltung.

Neben der Behandlung der Reisekosten-Kosten kann parallel die Abrechnung der Reisekosten-Erlöse erfolgen:

7.Freigabe durch den Projektleiter. Siehe dazu das Kapitel Freigabe - Reisekosten (Erlöse/Kosten) (& S. 12-22).

8.Abrechnung des Projektes. Siehe dazu das Kapitel Vertragsabrechnung (& S. 18-60).

Stellt ein Vorgesetzter nun einen Fehler fest, so kann er (nach Punkt 3) die übergebenen Reisen wieder zurücksetzen, damit der Benutzer die Änderungen erfassen kann. Siehe dazu das Kapitel Reiseabrechnungen (& S. 18-68).

Im Anschluss werden von der Buchhaltung folgende Schritte durchgeführt:

9.Kontrolle der Reiseabrechnung und der Belege. Editiermöglichkeit der Reiseinformationen.

10.Erfassung von zusätzlichen Fremdrechnungen (z. B. Flugrechnungen) mit Zuordnung zur Reise. Siehe dazu das Kapitel Belegsuche (& S. 18-54).

11.Erzeugung der Fibu-Buchungen per Knopfdruck. Anlage von offenen Posten zur Auszahlung an die Reisenden. Siehe dazu das Kapitel Interne Abwicklung: Reisekosten (& S. 18-61).

12.Auszahlung über das "normale" Zahlungsmodul der Finanzbuchhaltung.