Festpreisprojekte und Erlösrückrechnung

In MARIProject ist es möglich, dass Kunde und Anbieter einen Festpreis vereinbaren, der nach Abschluss des Projektes fällig wird, unabhängig davon, ob zur Umsetzung mehr oder weniger Ressourcen als veranschlagt benötigt wurden. Bei Festpreisprojekten ist die Menge der erbrachten Leistung aus Sicht der Zeiterfassung nicht notwendig. Ist ein Projekt abgeschlossen, so kann der Festpreis abgerechnet werden, unabhängig davon, ob die veranschlagten Zeiten durch die Mitarbeiter erfasst wurden.

Um den Wert der erbrachten Leistung mit dem Wert des Festpreises aufzufüllen, ermöglicht es die Erlösrückrechnung, Korrekturbuchungen zu erzeugen, um die geleisteten fakturierten Stunden im Wert mit dem Festpreis gleich zu setzen.

Im Folgenden wird zum besseren Verständnis ein Beispielfall beschrieben:

Definition eines Festpreisprojektes

|

Vertragsvolumen |

42.000 EUR |

|

|

Pos |

Bezeichnung |

Betrag |

Abrechnung |

|

1 |

Festpreis "all inclusive" |

42.000 |

Stichtag zum Projektabschluss |

|

1.1 |

Leistung Consulting PM 100 Stunden à 200,00 EUR |

(20.000) |

keine Abrechnung |

|

1.2 |

Leistung Consulting SBO 100 Stunden à 200,00 EUR |

(20.000) |

keine Abrechnung |

|

1.3 |

SAP Business One Lizenz CRM 1 Lizenz à 2.000 EUR |

(2.000) |

keine Abrechnung |

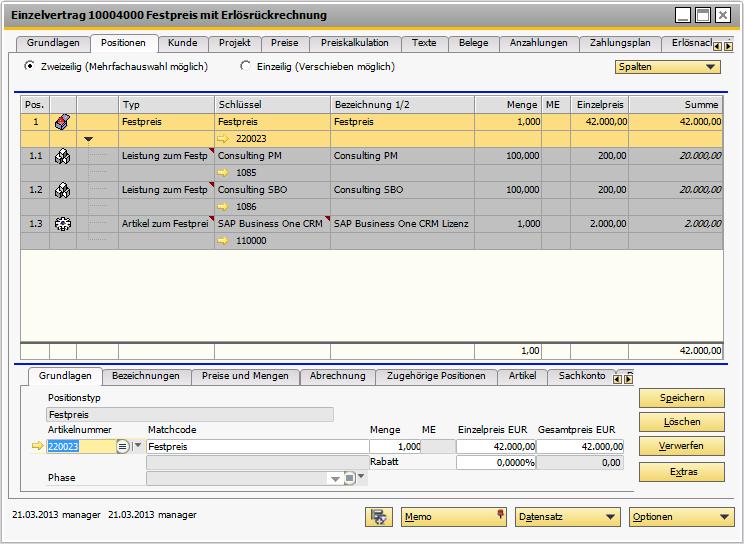

Das obige Beispiel zeigt die Anlage eines Festpreisprojektes. Zur Abrechnung an den Kunden würde die Position 1 ausreichen. Die Leistungen zum Festpreis, Pos. 1.1 und 1.2, werden angelegt, damit die Mitarbeiter ihre Zeiten auf das Projekt, hier auf zwei unterschiedliche Leistungen, buchen können. Die zusätzlichen Artikel sind in diesem Beispiel mit dem Festpreis abgedeckt.

Das Projekt wird, wie im Kapitel Festpreise (& S. 7-52) beschrieben, mit einer Festpreisposition und 2 Leistungen zum Festpreis und einem Artikel zum Festpreis angelegt.

Abbildung: Vertragsstamm mit Position eines Festpreisbeispiels

Projekterlösverteilung

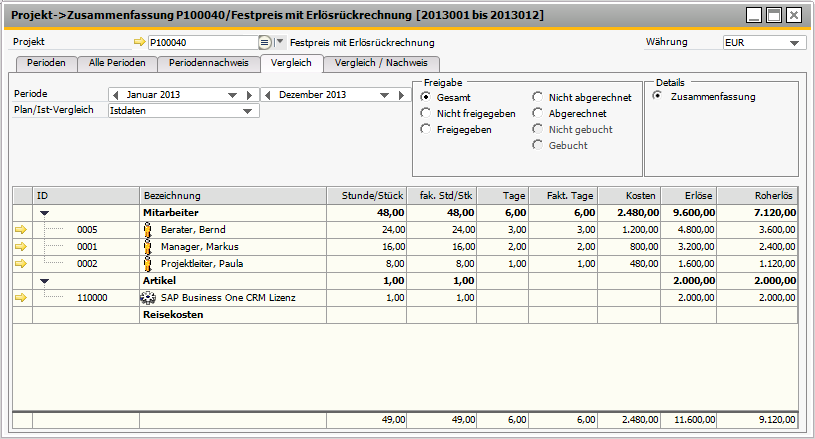

Um die Umsatzauskunft des Projektes zu öffnen, wählen Sie unter MARIProject > Bildschirmauskunft > Projektumsatz > Projektumsatz MA/Artikel/RK und wählen das gewünschte Projekt aus.

In unserem Beispiel haben im Laufe des Projektes drei Mitarbeiter an dem Projekt gearbeitet.

Abbildung: Projektumsatz der Leistungen und Artikel zu einer Festpreisposition

Die drei Mitarbeiter haben 48 Stunden zum Wert von 9.600 EUR erfasst.

Gemäß Festpreis sind die erbrachten Leistungen jetzt aber statt der erfassten 9.600 EUR insgesamt 42.000 EUR wert.

Korrekturbetrag

Damit in den Mitarbeiter- und Projektauswertungen der richtige Wert angezeigt wird, muss ein Korrekturbetrag von 32.400 EUR den Mitarbeitern zugeschlagen werden, da ihre Arbeit mehr wert war, als die Bewertung der erfassten Stunden.

Definition der Erlösrückrechnung

Die Erlösrückrechnung kann über verschiedene Methoden verteilt werden. Über die Definition dieser Verteilung wird die Aufteilung auf die Mitarbeiter, Geschäftsbereiche, Phasen etc. festgelegt.

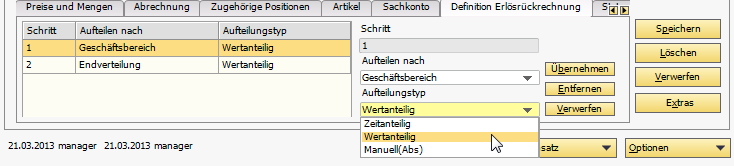

In der Festpreisposition des betreffenden Vertrages kann die Aufteilung einer Erlösrückrechnung definiert werden

.

Abbildung: Definition Erlösrückrechnung an der Festpreisposition

Für jeden einzelnen Schritt kann eine der folgenden Aktionen unter Aufteilen nach ausgewählt werden:

-

Endverteilung: Aufteilung der Anteile, die in der letzten Stufe noch verbleiben. (Dies ist immer der letzte Schritt.)

-

Geschäftsbereich: Es wird eine Verteilung nach den Mitarbeitergeschäftsbereichen vorgenommen.

-

Periode: Aufteilung auf die erfassten Zeiten in den Perioden. Zum Beispiel 50% für Mai und 50% für Juni.

-

Vertragsposition: Die Werte oder Zeiten werden nach den Vertragspositionen verteilt.

-

Mitarbeiter: Hier wird zur Berechnung direkt der Mitarbeiter herangezogen.

-

Phase: Gliederung der aufzuteilenden Werte nach Phasen.

Bei jeder Aktion können folgende Faktoren unter Aufteilungstyp ausgewählt werden:

Abbildung: Definition Erlösrückrechnungsfaktor

-

Zeitanteilig: Die Aufteilung erfolgt im Verhältnis der Stunden.

-

Wertanteilig: Die Verteilung erfolgt jeweils über den Wert der erbrachten Leistung. Ein Mitarbeiter, dessen Leistung für 2.000,00 EUR/Tag verkauft wird, ist mehr wert, als ein Mitarbeiter, dessen Leistung für 1.800,00 EUR/Tag verkauft wird, auch wenn beide jeweils einen Tag geleistet haben.

-

Manuell (Abs): Bei der manuellen Aufteilung wird der Benutzer gefragt, wie viel Prozent zum Beispiel auf den Geschäftsbereich Hardware entfallen soll.

Es können im Prinzip beliebig viele Stufen der Verteilung gebildet werden. In der Regel sind zwei Stufen sinnvoll. Wenn der Aufteilungstyp Manuell (Abs) nicht eingestellt wird, dann kann der Vertragslauf die Erlösrückrechnung automatisch berechnen.

Es können im Prinzip beliebig viele Stufen der Verteilung gebildet werden. In der Regel sind zwei Stufen sinnvoll. Wenn der Aufteilungstyp Manuell (Abs) nicht eingestellt wird, dann kann der Vertragslauf die Erlösrückrechnung automatisch berechnen.

Abrechnung der Festpreisposition

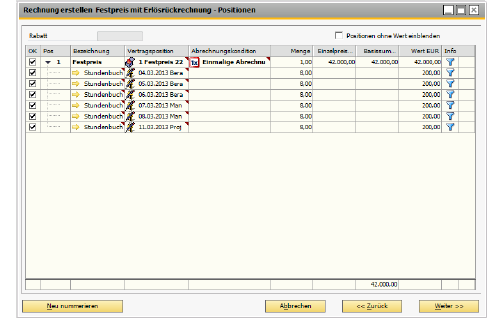

In der Fortführung des obigen Beispiels wird dann die Rechnung an den Kunden über 42.000 EUR erstellt. Bereits bei der Rechnungserstellung kann der Unterschied zwischen dem Wert der Buchungen und dem Wert des Festpreises angezeigt werden

Abbildung: Abrechnung einer Festpreisposition

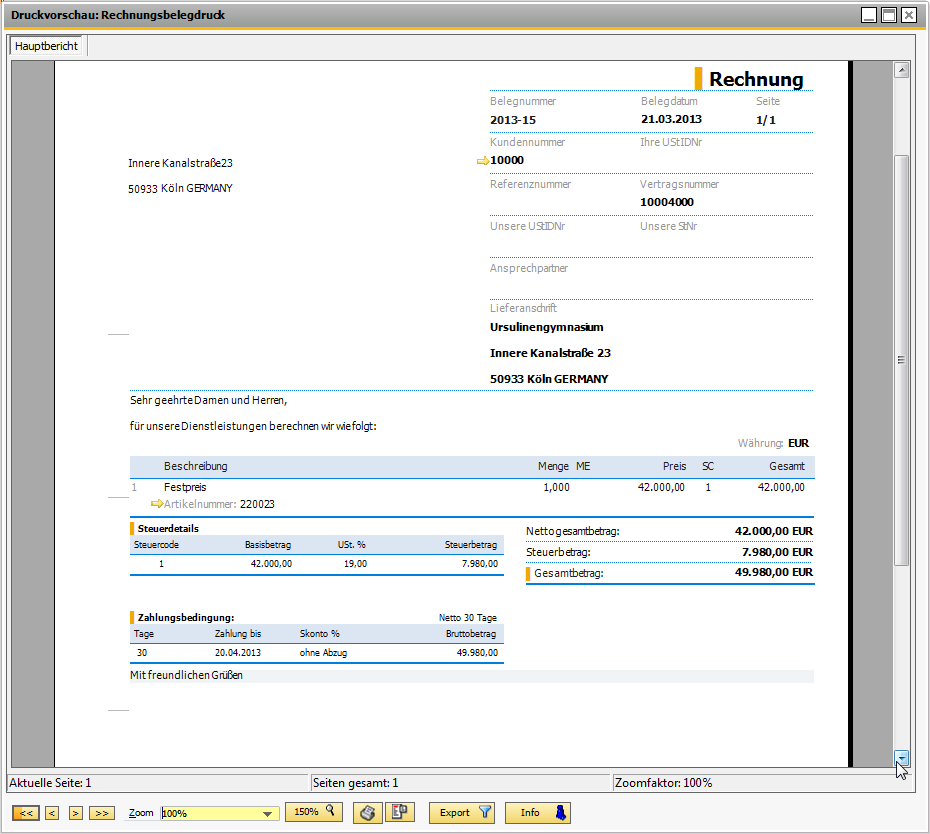

Die Rechnung könnte anschließend wie im Beispiel ausgedruckt werden:

Abbildung: Druckvorschau einer Rechnung